官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網

移動官網 官方商城

官方商城自2014年我國光伏電站建設啟動規模管理制度至今經歷了光伏電站的大規模爆發,從西北五省的大規模裝機到限電、從單一的地面電站到光伏+創新、從西部到中東部的區域轉移,這三年,盡管出現了大量的“未批先建”,但總的來說,基本都是以國家能源局每年度下發的光伏發電建設實施方案作為規模建設的依據執行。

然而,隨著補貼缺口的日益增大,限電情況頻出以及各省新能源發展的具體情況大相徑庭,5月11日,國家能源局下發一份加急文件,要求各省上報可再生能源“十三五”發展規劃年度建設方案。

這也意味著,光伏電站建設規模指標將在國家能源局總面的指導下開始由省級啟動具體的規模規劃以及具體年底目標的制定,相對于之前的規模管理,省級參與目標規劃制定一方面將很大程度上按照“具體問題具體對待”態度對各省新能源發展提供更具實踐意義的參考規模;另一方面,也謹防出現之前大量“未批先建”項目過多倒逼國家能源局每年下發增補指標的弊端。

“十三五”期間地面電站的發展空間還有多少?

關于國家發改委下發的《可再生能源發展“十三五”規劃》中光伏發電10500萬千瓦的開發利用指標,國家能源局等相關領導已在多場合強調,1.05億千瓦只是一個下限指標,并不是總量的全額指標。所以,光伏電站建設規模容量并不能以此作為終極目標核算。

《國家能源局綜合司關于報送可再生能源發展規劃年度建設方案》明確要求,“各省(區、市)能源主管部門根據國家發展改革委、國家能源局發布的能源發展“十三五”規劃、可再生能源發展“十三五”規劃、國家能源局綜合司關于報送可再生能源“十三五”發展規劃年度建設規模方案的通知劃等相關規劃,以及國家能源局批復的各地區能源發展“十三五”規劃,以本地區可再生能源發展“十三五”規劃為基礎,提出分解到2017~2020年各年度的可再生能源電力建設規模方案,包括各年度新增建設規模、建設類型和建設布局”。

根據以上要求,各省“十三五”可再生能源發展規劃年度建設方案需要以國家級以及省級等關于能源的規劃來制定,也就是說各省要以國家級的規劃為總量參考,同時結合各省具體的省級能源規劃來進行數據參考制定該規劃方案。

至于領跑者基地是否會納入到各省的發展規模,還有待觀察。

根據下表,國家能源局發布的太陽能“十三五”規劃中重點地區2020年光伏發電建設規模的數據顯示,“十三五”期間,包括河北、山西、內蒙古、江蘇、浙江、山東、廣東、陜西、青海、寧夏十個省份在內的重點地區目標規劃量將達到49.26GW,實際上,這一數加上截至2016年底光伏電站累計裝機量77GW也已經超過了1.05億千瓦的下限目標。

上述十個省份,無論是光照資源還是企業的投資熱度都位列前茅,目前來看,在接下來的“十三五”期間也將繼續成為投資第一梯隊的隊伍。其中,浙江、江蘇、廣東歷來是分布式發展的重要區域,2017年Q1的數據顯示,山東、河北分布式的投資熱度與裝機規模也在不斷上升。根據市場的現狀以及國家政策傾斜的引導可以預估,分布式的投資熱度將成為光伏發電逐漸社會化的一大趨勢。

注:1、上表參考了國家能源局官網數據、太陽能“十三五”規劃以及各省的相關“十三五”規劃中關于光伏電站裝機目標容量制定,信息僅供參考分析。

2、上述目標數值中為總量表示,分布式光伏與地面電站皆囊括其中。

3、以上為全國各省的“十三五”規劃不完整版,不供全國總量數據參考。

單純從以上總量上分析,前兩年大規模上馬地面光伏電站的盛況將不再,領跑者基地項目將成為地面電站的主要建設模式。光伏電站建設將逐漸從拼規模走向拼電價、拼質量的時代,度電成本下降將成為“十三五”期間的主要目標之一。

分布式與地面電站的“冰火兩重天”

有人說,2017年“后630”開始,我國光伏行業將逐漸啟動“過冬機制”,地面電站指標收縮,以及土地、限電、補貼始終未能徹底解決的“三座大山”,使得一些想從光伏行業投機獲利的企業開始漸漸退出市場,傳統的光伏企業也在補貼拖欠中產生了較大的現金流壓力。這就是大型的光伏制造企業以及電力投資商在2017年面臨的最新窘境。

而分布式市場的火爆,無論是工商業還是戶用卻表現的格外亮眼。在光伏們的調研中,2016年4月,一家主營中小機型的逆變器廠商透露,“這個月的銷售額比去年同期翻了一倍”。無獨有偶,2017年4月,另一家主營小機型的逆變器廠商表示,“銷售額比去年同期翻了一番,我們的產品主要面向自發自用、余電上網模式的分布式用戶,630對我們業績的影響不大,預計下半年的銷售情況仍將客觀。”

中小機型的逆變器面向的市場主要是分布式光伏電站,相對于2016年全年4.24GW的裝機量,2017年Q1的數據“集中式光伏電站新增裝機478萬千瓦,同比下降23%;分布式光伏新增裝機243萬千瓦,同比增長151%。新增裝機呈現集中式光伏電站降速和分布式光伏發電提速的態勢”也證實了分布式發展的迅猛之勢。

但需要注意的一點是,分布式光伏在發展中的確還存在較多的問題,如果以屋頂光伏電站作為分布式光伏定義的話,隨著安裝規模的增長,到一定時間之后,分布式光伏電站也將面臨規模增長方面的瓶頸,并且從規模上看,分布式光伏無法大比例的提高清潔能源在能源消耗總量中的占比。

除此之外,630之后全額上網模式上網電價的下調對于分布式光伏規模的增長也將產生一部分阻力。眾所周知,分布式光伏的風險以及融資等問題依然存在,在后630時代投建風險較小的分布式光伏的電力投資商也將面臨收益與投資的艱難抉擇,而組件價格或將成為下半年分布式建設情況很重要的一個參考值。

業內人士說“光伏寒冬”即將來臨,但相比于五年前的行業慘狀,當前的中國光伏市場無論是技術、規模、成熟度、市場競爭力都已今非昔比。其實,每一個行業的發展都將面臨一個又一個跌宕起伏與優勝劣汰的選擇,縱觀我國大部分發展成熟的行業,光伏發電這個市場某些板塊的市場集中度還遠遠不夠,無論是產能過剩還是指標減少,無數腥風血雨的事實證明,“廝殺”到最后,總有企業會活下來,而如何活下來,才是最考驗企業戰略把控的“試金石”。

普通指標外的光伏電站建設規模

光伏發電作為清潔能源的一種,歸根到底需要劃歸至大能源品類中,除了普通指標之外,光伏發電還承擔著作為可再生能源身份的若干角色重擔,而這也將成為清潔能源發展的重要趨勢。

——張家口、承德地區可再生能源基地。在可再生能源“十三五”規劃中明確,為貫徹落實《大氣污染防治行動計劃》有關要求,結合“綠色奧運”、“京津冀一體化”發展戰略等,積極推進河北張家口、承德等地區可再生能源基地建設,提高京津冀地區電網協同消納新能源能力,推廣普及可再生能源清潔供暖,實現清潔能源電能替代,顯著提高可再生能源在京津冀地區能源消費中的比重。

張家口可再生能源示范區:深入貫徹“低碳奧運”理念,落實張家口可再生能源示范區規劃,推進張家口風電、太陽能、地熱能等可再生能源建設和應用,著力推進體制機制創新、商業模式創新、技術創新,構建多元化和智能化的能源系統。

張家口可再生能源示范區主要指標概算

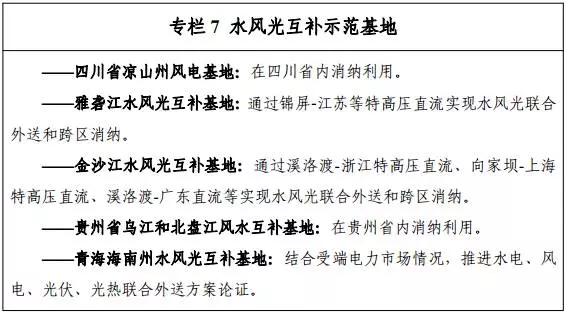

——開展水風光互補基地示范。利用水風光發電出力的互補特性,在不增加棄水的前提下,在西南和西北等水能資源豐富的地區,借助水電站外送通道和靈活調節能力,建設配套的風電和光伏發電項目,協同推進水風光互補示范項目建設。重點推進四川省涼山州風水互補基地、雅礱江水風光互補基地、金沙江水風光互補基地、貴州省烏江和北盤江流域風水聯合運行、青海海南州水風光互補基地等可再生能源基地建設。

來源:可再生能源“十三五”規劃

目前,雅礱江流域多能互補項目擬規劃的風電、光伏總裝機將達30GW左右,并且由雅礱江水電集團進行統一規劃。

?

2016年12月16日,國家能源局公布了首批多能互補集成優化示范工程評選結果,其中,終端一體化供能系統項目為17個,風光水火儲多能互補系統項目為6個。多能互補集成優化系統項目或將成為可再生能源融入能源系統的有力途徑之一,也將為解決三北地棄風限電等問題提供一條新途徑,同時也為能源行業的“玩家”們提供了多種形式的參與路徑。

——高比例可再生能源應用示范區。在可再生能源資源富集、體制機制創新等先行先試區域,支持因地制宜創建更高可再生能源比例的清潔能源應用示范區,滿足用電、供熱、制冷、用氣等各類用能需要,實現不同新能源技術之間以及新能源與常規能源生產消費體系的融合。示范區可再生能源在能源消費中的占比超過80%。

2016年1月,國家能源局復函同意安徽金寨創建國家首個高比例可再生能源示范縣,要求其到2020年基本建成國家高比例可再生能源能源示范縣,到2025年能源全縣能源消費基本實現由可再生能源提供。

2016年11月22日,國家能源局批復西藏日喀則、甘肅敦煌以及江蘇揚中成為第二批國家級高比例可再生能源示范城市。其中日喀則的可再生能源發電方面將以農光互補、牧光互補為主的的萬畝光伏+生態設施農業產業示范園區建設為主;敦煌則將建設太陽能熱發電、光伏協同示范基地,實現100%可再生能源電力消納;揚中將重點建設總裝機容量400MW以上的屋頂分布式光伏發電,適度開發農光、漁光項目。

除此之外,電力的規劃與消納也是制約光伏規模發展的重要因素,國家能源局在要求各省報送的可再生能源“十三五”規劃建設方案中也明確了“各省(區、市)能源主管部門要把落實電力送出和消納作為安排本地區各年度可再生能源電力新增建設規模及其布局的基本前提條件,做好五年規劃與年度建設規模方案的銜接,以一次性確定的分年度建設規模方案為工作基礎在各年度新增建設規模付諸實施時,商請相關電網企業對年度新增建設規模接網條件和消納方案進行研究,并請電網企業出具電力送出和消納意見”。

在規模方面投資企業仍需注意不能超量建設,《關于報送可再生能源“十三五”發展規劃年度建設規模方案的通知》表示“各類分布式光伏發電、分散式風電和沼氣發電,不受各地區年度新增建設規模限制。各省(區、市)在本地區年度建設規模方案中應列明分布式光伏、分散式風電、沼氣發電的預期建設規模,在實施中可以高于原定建設方案中的預期規模。除了以上不限規模的建設類型,其他類型一旦確定年度新增建設規模,各省(區、市)不得超規模安排建設項目,如發生超規模建設,則超出部分由本地區承擔解決補貼資金的責任”,這也就意味著,如果光伏電站再出現超出國家能源局審批范圍的“先建”項目,為此兜底的主體將成為省級政府。

以上分析僅供參考,光伏行業將逐步進入新的發展階段,“暴利”時代將不再是光伏的標志詞之一,在接下來的投資與發展潮流中,考驗似乎還剛開啟。

?