官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網(wǎng)

移動官網(wǎng) 官方商城

官方商城一、國際經(jīng)濟(jì)與貿(mào)易

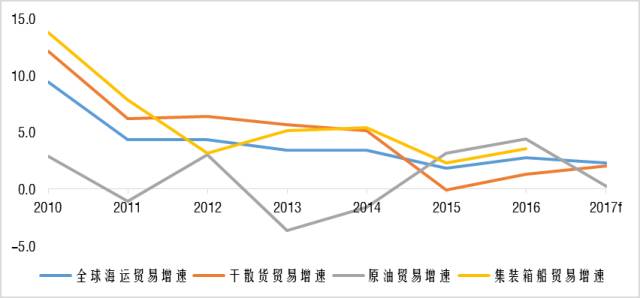

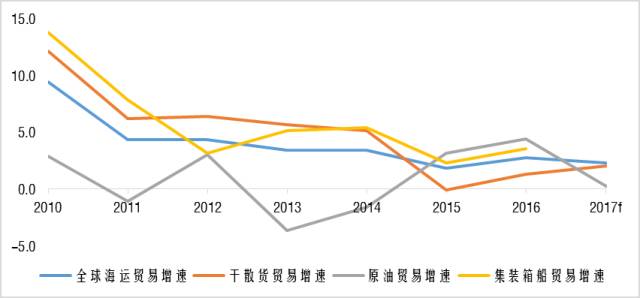

全球經(jīng)濟(jì)繼續(xù)低位運(yùn)行,發(fā)達(dá)經(jīng)濟(jì)體中,美國經(jīng)濟(jì)呈先抑后揚(yáng)的增長態(tài)勢,歐元區(qū)經(jīng)濟(jì)在歐元走弱與低油價等利好作用逐漸消退的影響下有所放緩,但仍保持適度增長,日本經(jīng)濟(jì)增長依舊緩慢;新興經(jīng)濟(jì)體內(nèi)部呈分化趨勢,其中,中國經(jīng)濟(jì)增長在持續(xù)政策刺激的支持下略強(qiáng)于預(yù)期,俄羅斯、中東地區(qū)國家經(jīng)濟(jì)略有好轉(zhuǎn),阿根廷、巴西等拉丁美洲國家經(jīng)濟(jì)則持續(xù)疲軟。在此背景下,國際貿(mào)易量不斷萎縮,2016年世界貿(mào)易增速預(yù)計(jì)僅為1.7%,為2009年以來的最低水平,較2008-2015年的平均增速低1.4個百分點(diǎn)。

圖表1 全球海運(yùn)貿(mào)易走勢

二、主流船型航運(yùn)走勢及后市展望

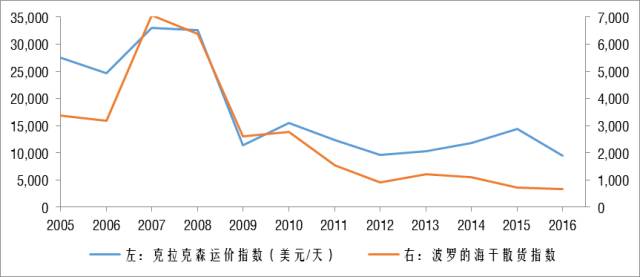

由于海運(yùn)貿(mào)易承擔(dān)了全球貿(mào)易運(yùn)輸量的70%,在國際貿(mào)易增長疲弱的背景下,航運(yùn)市場發(fā)展受到一定抑制。2016年,全球海運(yùn)貿(mào)易增速為2.6%,不及過去五年平均水平。全年,衡量航運(yùn)業(yè)景氣程度的克拉克森海運(yùn)指數(shù)從2008年的33060美元/天下降至9441美元/天,為近十年最低位。同時,作為全球經(jīng)濟(jì)的晴雨表——波羅的海干散貨指數(shù)也從2007年的年均7071點(diǎn)跌落至673點(diǎn)。從年內(nèi)走勢來看,三季度以來中國鐵礦石海運(yùn)貿(mào)易需求量大幅上揚(yáng)帶動BDI指數(shù)階段性走高,但集裝箱和油輪運(yùn)價則總體持續(xù)承壓。細(xì)分市場來看:

圖表 2 2016年全球航運(yùn)市場延續(xù)低迷走勢

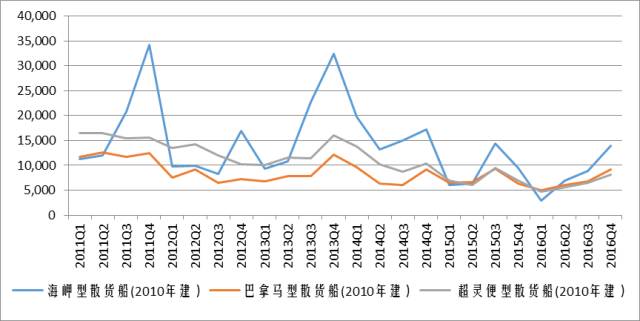

干散貨運(yùn)價先抑后揚(yáng)。2016年,全球海運(yùn)干散貨貿(mào)易量為48.8億噸,增速為1.2%,不及2011-2015年5%的平均增速,貿(mào)易運(yùn)輸需求的低迷抑制了干散貨船運(yùn)價。2016年干散貨運(yùn)價經(jīng)歷了先低后高的走勢。年初干散貨平均收入一度下降至4000美元/天,BDI指數(shù)也曾觸及291點(diǎn)的歷史低點(diǎn)。進(jìn)入下半年,干散貨船運(yùn)價走勢上揚(yáng),克拉克森干散貨平均收入較上半年有56.6%的漲幅。中國因素是拉動干散貨運(yùn)價提升的重要因素。

但仍處低位(單位:美元/日)

展望2017年,在全球經(jīng)濟(jì)復(fù)蘇和船東自發(fā)調(diào)節(jié)功能的作用下,干散貨市場有望觸底回升。可以看到,自中國春節(jié)假期結(jié)束以來,干散貨需求迎來釋放,BDI指數(shù)逐步回升,收于1196點(diǎn)[2],但由于當(dāng)前散貨船庫存仍處高位,運(yùn)力消化仍需一段過程,因此運(yùn)價的回升不會太快,但不排除由于各國基礎(chǔ)設(shè)施項(xiàng)目的開展推動海岬型散貨船快速反彈的可能。

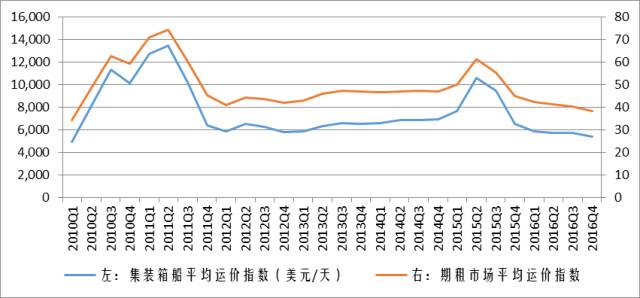

集裝箱船市場運(yùn)價承壓。2016年全球海運(yùn)集裝箱船貿(mào)易增速達(dá)3.4%,較2015年同比上升1.2個百分點(diǎn),但仍低于2014年5.3%的水平。在運(yùn)力方面,全球集裝箱船運(yùn)力規(guī)模已突破2000萬TEU,且大型船舶占比不斷提升。在供需兩端作用下,克拉克森集裝箱船平均運(yùn)價指數(shù)從2015年的8572美元/天直線下行至5678美元/天。

圖表4 集裝箱船租金水平

展望2017年,據(jù)克拉克森統(tǒng)計(jì)的訂單情況,2017年全球集裝箱船預(yù)計(jì)交付量約168.6萬TEU。加之去年過剩運(yùn)力的存量較大,預(yù)計(jì)市場供需失衡的局面難有根本改善。

油輪運(yùn)價整體回落。2016年,油輪航運(yùn)市場未能延續(xù)2015年的上升走勢,各個船型運(yùn)價均呈不同幅度下滑,其中蘇伊士型油輪運(yùn)價降幅最大。蘇伊士油輪平均即期運(yùn)價同比下降41%至27567美元/天。超大型油輪平均即期運(yùn)價從上一年的64846美元/天下降至41488美元/天,降幅達(dá)36.0%;阿芙拉型油輪日租金收入則從37977美元/天跌落至22965美元/天。

從后市走向來看,油輪運(yùn)價面臨的下行壓力較大。一方面國際油價已進(jìn)入緩慢回升區(qū)間,低油價驅(qū)動的石油貿(mào)易熱潮正逐漸衰減。另一方面,由于當(dāng)前原油油輪手持訂單量占目前船隊(duì)油輪總數(shù)的14%,隨著這些油輪在2016年和2017年連續(xù)兩年迎來高水平交付,閑置運(yùn)力的大幅增加將進(jìn)一步對運(yùn)價構(gòu)成下行壓力。

三、新造船市場情況

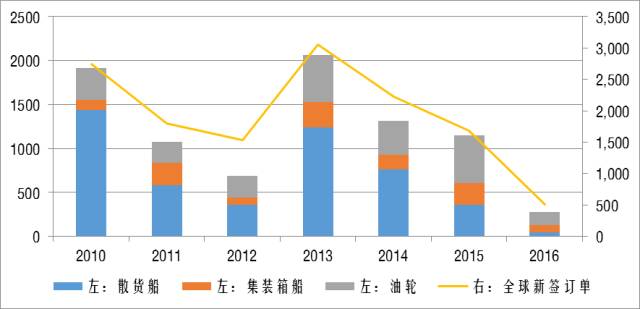

造船業(yè)與航運(yùn)業(yè)休戚與共、唇齒相依的關(guān)系使得當(dāng)前形勢下全球造船行業(yè)苦不堪言。全球新造船市場在2015年萎縮3成的基礎(chǔ)上繼續(xù)下挫。以訂單數(shù)量計(jì),2016年,全球新簽造船訂單同比下降70.5%至493艘。從船型來看,幾乎所有細(xì)分船型市場的新簽訂單量均出現(xiàn)下跌,三大主流船型降幅皆超過60%,新簽訂單主要集中在一些特殊船型領(lǐng)域,如歐洲船東在船隊(duì)更新需求的驅(qū)動下訂造的一批客滾船以及豪華郵輪等;從造船國座次來看,中國憑借大型礦砂船國有訂單的支撐位居全球造船國首位,意大利和德國則依靠活躍的郵輪訂單分別躍居第四和第五位。

圖表6 主流船型新簽訂單情況

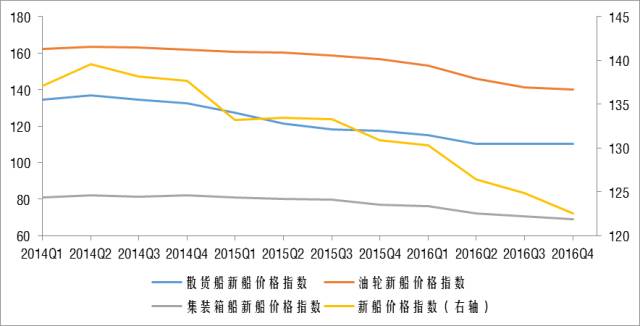

全球二手及轉(zhuǎn)售船市場活躍。相比于新船市場,2016年全球二手及轉(zhuǎn)售船市場格外活躍,成交量遠(yuǎn)遠(yuǎn)超過同期新船市場,對新船價格形成極大的下行壓力,加之主要船型市場供需矛盾仍十分突出,散貨船、油輪和集裝箱船新船價格均呈不同幅度下滑。

圖表7 主流船型新船價格指數(shù)

主流船型未交付率上升。2016年,全球新船交付1652艘,較去年同期下降12.4%,交付訂單量為10036.7萬載重噸,同比上升3.82%。與年初的預(yù)計(jì)交船量相比,除油輪以外,主要船型未交付率均有不同程度上升。具體來看,散貨船未交付率從2015年42.12%飆升至66.09%,集裝箱船未交付率由12.68%攀升至34.77%。從船東角度看,散貨船和集裝箱船航運(yùn)市場費(fèi)率低迷導(dǎo)致經(jīng)營收益走低,接船意愿明顯下降。從船廠方面來看,今年以來,有成功交付記錄的船廠數(shù)量銳減——僅相當(dāng)于高峰時期市場上活躍船廠數(shù)量的一半。部分船廠深陷財(cái)務(wù)困境,船舶建造資金周轉(zhuǎn)不開,亦對船舶順利交付形成一定障礙。

新船價格持續(xù)走低。在全球新造船市場需求低迷,船廠議價能力薄弱的狀況下,全球新船價格持續(xù)下挫。2016年,全球新船價格指數(shù)已從2007年的185點(diǎn)下降到123點(diǎn),同比下降6.1%。三大主流船型均有不同幅度下降,其中油輪新船價格降幅最為顯著,達(dá)10.8%。除供求關(guān)系失衡這一根本原因外,二手及轉(zhuǎn)售船價格大幅下挫,也成為拖累新船價格下行的重要原因。

圖表8 主流船型二手船價格指數(shù)

四、海工行業(yè)綜述

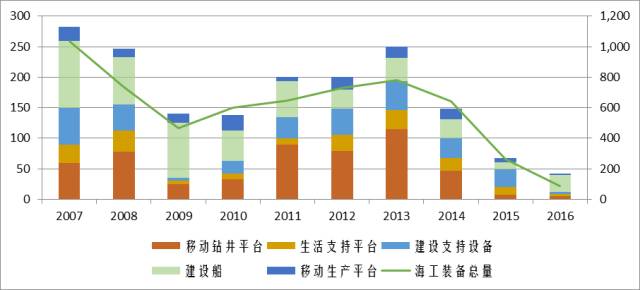

2016年,全球新簽各類海工裝備88艘/座,同比下降94.3%,在2015年深度萎縮的基礎(chǔ)上再次下探。除海工建設(shè)類船成交數(shù)量小幅上漲外,其他各類型海工裝備均有不同幅度下滑。全年鉆井平臺利用率下降至64%、鉆井平臺平均日租金水平降幅超過30%、海工輔助船和鉆井平臺閑置和封存數(shù)量上升至2008年以來最高位。總之,無論從哪項(xiàng)數(shù)據(jù)來看,全球海工裝備市場都不得不直視其慘淡增勢的事實(shí)。在此背景下,海工船東的存續(xù)經(jīng)營將面臨嚴(yán)峻挑戰(zhàn),船東債務(wù)重組及破產(chǎn)保護(hù)事件頻發(fā)

圖表 9 全球主要海工裝備新簽成交量

據(jù)預(yù)測,2017年全球油氣行業(yè)的景氣度相比過去兩年會迎來明顯改觀。其認(rèn)為,相比于油價,資本效率的提升使得實(shí)際項(xiàng)目內(nèi)部收益率改善是推動油氣公司勘探開發(fā)支出增加的更關(guān)鍵因素。對于海工裝備行業(yè)而言,勘探開支項(xiàng)目的增加將有力提振海工市場需求,鉆井平臺及海工輔助船的利用率有望提升,但考慮到市場上大部分海工裝備嚴(yán)峻的供給過剩現(xiàn)狀,其資產(chǎn)價值及租金收益仍處于周期性底部,但較2016年將有所提升。