官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網(wǎng)

移動官網(wǎng) 官方商城

官方商城? 一、2019年中國高鐵新增通車?yán)锍碳翱扈F通車?yán)锍填A(yù)測

? ? 高鐵動車組需求在十三五期間以新增需求為主。本質(zhì)上,動車組設(shè)備使用年限較長,與大部分機械設(shè)備類似,具備較強的周期性,未來需求結(jié)構(gòu)可拆分為新增與更新需求兩部分。而現(xiàn)階段,最早一批動車組在役時間僅十年,而設(shè)計壽命為二十年,因而基本不存在報廢更新需求。只需考慮新增車輛購置。

? ? 基于高鐵總通車?yán)锍膛c通車密度,來測算動車組的新增需求規(guī)模。測算方法為:高鐵新增需求=(本期通車?yán)锍?通車密度-上期動車組存量)*動車組單價,其中通車?yán)锍绦枰瑫r考慮高鐵里程及快鐵里程,這是因為我國高鐵(定義為設(shè)計或者預(yù)留時速在250公里/小時的客運專線)及快鐵(定義為設(shè)計開行時速160—250公里的鐵路)均需同行動車組。在實際鐵路運營中,一列動車組可能同時既運行高鐵車次(G字開頭)、也運行動車車次(D字開頭),可兼?zhèn)涓哞F及快鐵運輸用途。

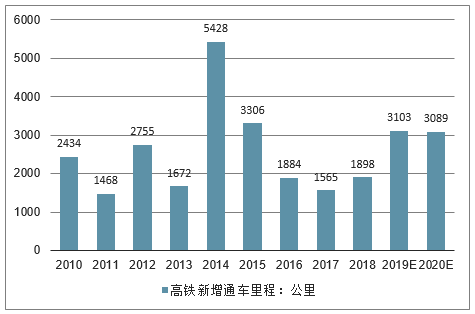

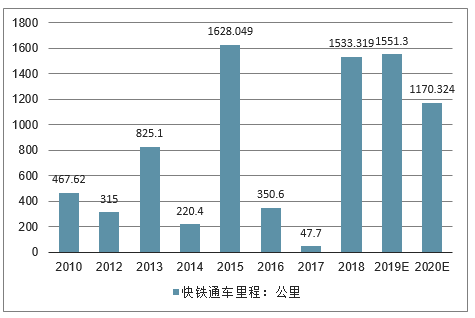

? ? 變量一:通車?yán)锍獭8鶕?jù)的最新統(tǒng)計,我國高鐵2017-2020年有望新增里程9652公里、快鐵新增里程4054公里。其中,2017-2018年是高鐵、快鐵新增里程的相對低點,兩年分別新增里程2181、2737公里。而2019-2020年將是十三五期間的通車高峰,新增里程分別為4363、4429公里。這與鐵路周期規(guī)律基本吻合,鐵路建設(shè)周期一般為5-6年,因而2017-2018對應(yīng)的是鐵路開工項目低谷的2011-2013年。如果將眼光放長,十三五期間的最后兩年將有望呈現(xiàn)與十二五期間較為一致的沖刺現(xiàn)象,也就是說現(xiàn)階段還處于這一輪鐵路繁榮周期的左側(cè)。

數(shù)據(jù)來源:公開資料整理

數(shù)據(jù)來源:公開資料整理

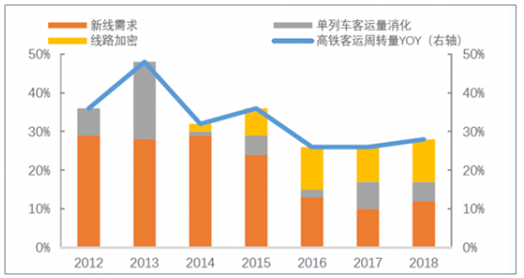

? ? 變量二:通車密度。從高鐵客運周轉(zhuǎn)量增長率出發(fā)。該數(shù)字可被分配到新線里程-動車組客座率-線路密度(已有線路新增車輛)三個維度上,也就是說,這三個變量的變動共同消化了新增的高鐵客運周轉(zhuǎn)量的提升。

? ? 首先,依靠動車組客座率提升消化客運總周轉(zhuǎn)量作用有限。根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),我國單列動車組所負(fù)荷的客運量逐年提升,目前已由2008年的886萬人公里/列上升到2015年的1.75億人公里/列,并且在2013年以后增速明顯放緩,進入了一個相對穩(wěn)定的平臺期。因此,更加重要的兩個變量應(yīng)為新線里程與線路密度。

數(shù)據(jù)來源:公開資料整理

? ? 其次,從新線里程和線路密度來分析,2017-2018年通車密度有望進一步上升,19-20年可能小幅下降。這是基于:(1)高鐵客運周轉(zhuǎn)量未來幾年仍將保持25%以上的增速水平。根據(jù)分析,高鐵仍將在較長一段時間內(nèi)滲透原有的普速與公路市場,目前未見減速跡象;(2)依賴客座率越來越困難,這是因為單列動車組負(fù)荷量已逐步觸及天花板;(3)新線增速在2017-2018年放緩、19-20年大量釋放。

? ? 二、2019年鐵路基建投資規(guī)模預(yù)測

? ? 1、固定資產(chǎn)投資高位運行,2019年或8000億以上

? ? 2008年我國第一條高鐵京津城際投入運營,鐵路建設(shè)迎來跨越式發(fā)展的歷史機遇。鐵路固定資產(chǎn)投資自2008年4168億提升至2010年8427億歷史峰值。2014年以來我國鐵路基建投資維持8000億高位運行,其中2018年完成投資額8028億。中國鐵路總公司(12月更名”中國國家鐵路集團”,簡稱“中鐵總”)在鐵路工作會議提出2019年投產(chǎn)新線6800公里,其中高鐵3200公里,預(yù)計2019年鐵路基建投資規(guī)模或8000億以上。

數(shù)據(jù)來源:公開資料整理

? ? 2、還本付息和基建投資難以為繼,融資模式亟需改變

? ? 公益性定位疊加行業(yè)管制,主業(yè)盈利能力偏弱。作為國家基礎(chǔ)設(shè)施的重要組成部分,

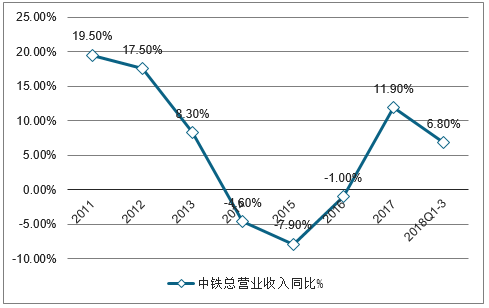

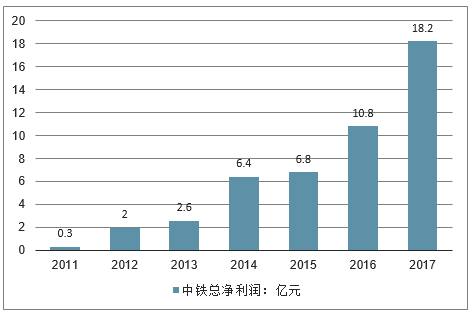

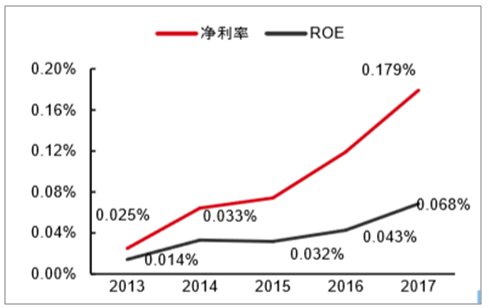

? ? 鐵路運輸具有一定的公益屬性。受行業(yè)管制和公益性定位影響,鐵路運輸企業(yè)盈利能力偏弱。207年中鐵總營業(yè)收入同增11.9%至1.02萬億、2018年1-9月中鐵總營業(yè)收入同增7.3%至7777億。2018年1-9月實現(xiàn)稅前利潤同比增長51.1%至124.5億,稅后利潤虧損2700萬,較2017年1-9月虧損11.4億顯著改善。考慮Q4政府財政補貼,預(yù)計2018年中鐵總凈利率約為0.20%,延續(xù)微利狀態(tài)。相對于美國、日本鐵路運輸行業(yè)平均凈利率12%、7%,我國鐵路盈利能力存在較大提升空間。

數(shù)據(jù)來源:公開資料整理

數(shù)據(jù)來源:公開資料整理

? ? 3、鐵路運輸整體ROE小于1%,存在較大提升空間

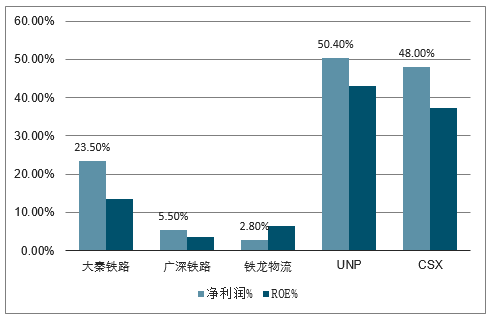

? ? 2013年以來股東收益水平有所提升,2017年中鐵總凈資產(chǎn)收益率ROE升至0.07%。相比美日發(fā)達國家,目前我國鐵路ROE仍處于較低水平。2017年大秦鐵路、廣深鐵路和鐵龍物流ROE分別為13.5%、3.6%和6.4%,相對于美國鐵路龍頭UNP、CSX的43.1%、37.2%,仍存在較大提升空間,預(yù)計主要受較低盈利水平和資產(chǎn)周轉(zhuǎn)率影響。鐵路改革步伐加快,未來鐵路經(jīng)營機制有望進一步靈活,內(nèi)部管理可改善空間較大,利好長期ROE的提升。

數(shù)據(jù)來源:公開資料整理

數(shù)據(jù)來源:公開資料整理

? ? 4、資產(chǎn)規(guī)模超8萬億,銀行貸款為主融資模式或難為繼

? ? 目前中鐵總承擔(dān)鐵路建設(shè)和運營兩大任務(wù),我國鐵路仍處于建設(shè)發(fā)展期,預(yù)計未來三年年化新增運營里程4000~6000公里。隨著新投路產(chǎn)轉(zhuǎn)固,截至2018年9月中鐵總資產(chǎn)規(guī)模提升至8.1萬億,2011年以來中鐵總資產(chǎn)規(guī)模年均復(fù)合增速11.5%。目前我國鐵路建設(shè)融資模式以銀行貸款為主,疊加建設(shè)基金、鐵路建設(shè)債券占比近85%。近5年來,國、內(nèi)外銀行貸款在中鐵總資金來源占比均為60%以上,還本付息壓力較大、鐵路固定資產(chǎn)投資高企導(dǎo)致資金缺口大,現(xiàn)有的鐵路建設(shè)投融資模式或難以為繼。

數(shù)據(jù)來源:公開資料整理

數(shù)據(jù)來源:公開資料整理

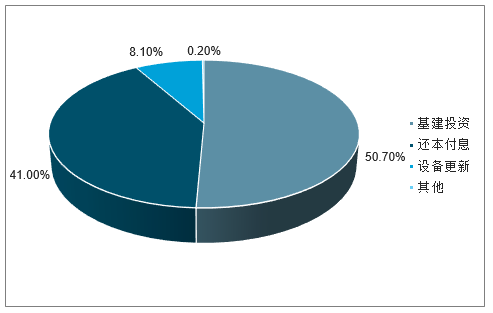

? ? 5、固定資產(chǎn)占比超六成,還本付息和基建投資舉步維艱

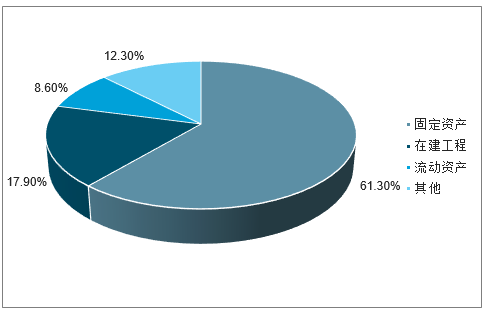

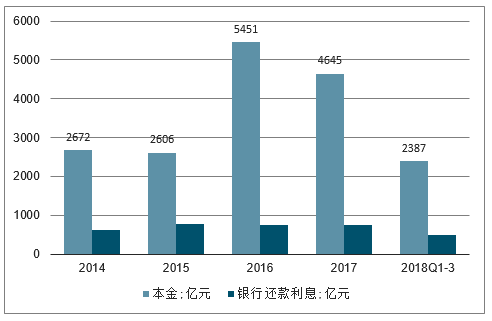

? ? 鐵路屬于網(wǎng)絡(luò)型基礎(chǔ)設(shè)施產(chǎn)業(yè),具有投資規(guī)模大、回收周期長特點。作為典型重資產(chǎn)行業(yè),2018年1-9月中鐵總固定資產(chǎn)占比61.3%,疊加在建工程占比近80%。基建投資和還本付息占鐵路資金運用超90%,2018年1-9月兩項占比91.7%。既有融資模式導(dǎo)致中鐵總還本付息壓力沉重,2018年1-9月銀行還款利息和本金分別為492.7億、2387.1億,僅利息一項即為2017年凈利潤27.1倍,還本付息壓力沉重。

數(shù)據(jù)來源:公開資料整理

數(shù)據(jù)來源:公開資料整理

數(shù)據(jù)來源:公開資料整理

? ? 6、中鐵總資產(chǎn)負(fù)債率65%,融資模式亟需改變

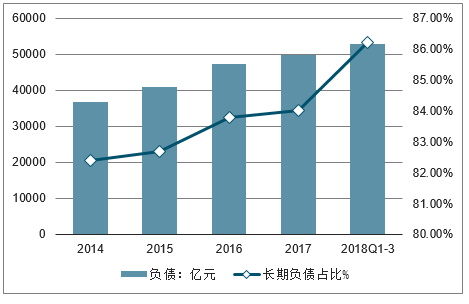

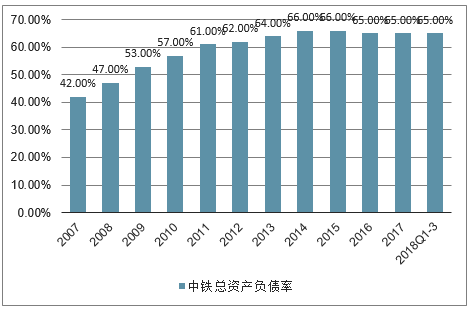

? ? 2014年以來鐵路基建投資均在8000億以上,中鐵總負(fù)債規(guī)模年均復(fù)合增速10.9%。2018年1-9月中鐵總負(fù)債規(guī)模提升至5.28萬億,其中長期負(fù)債占比提升至86.2%,預(yù)計主要國、內(nèi)外貸款增加導(dǎo)致。2008年鐵路建設(shè)跨越式發(fā)展以來,中鐵總資產(chǎn)負(fù)債率持續(xù)上行,2018年1-9月提升至65%,與2017年基本持平。在運輸主業(yè)盈利能力偏弱背景下,考慮建設(shè)投資高位運行和還本付息壓力,鐵路現(xiàn)有的融資模式亟需改變。

數(shù)據(jù)來源:公開資料整理

數(shù)據(jù)來源:公開資料整理

? ? 三、中國鐵路運行情況分析:是經(jīng)濟火車頭還是灰犀牛

? ? 去年,中鐵總實現(xiàn)收入合計約1.10萬億元,同比上升7.89%;稅后利潤20.45億元,同比上升12.42%;總負(fù)債為5.21萬億元。同比增長4.53%。

? ? 同一天公布的一季報顯示,中鐵總2019年一季度實現(xiàn)收入合計2618.49億元,同比上升6.6%;稅后利潤-2.11億元,虧損較去年同期的-3.76億元有所下降。截至2019年3月31日,中鐵總負(fù)債合計5.27萬億元,同比上升4.45%。

? ? 第一,負(fù)債率創(chuàng)新高

? ? 2018年鐵總負(fù)債達到52133.79億元,而根據(jù)2019年一季報顯示,截至2019年3月31日,鐵總負(fù)債已經(jīng)攀升至52683.72億元,也達到歷史新高。

? ? 中國鐵路總公司財務(wù)報告顯示,2010年底公司負(fù)債1.89萬億元。2015年,中國鐵路總公司債務(wù)增加4196億元。2016年,中國鐵路總公司債務(wù)增長超過6200億元,2017年增長了2725億元。也就是說,9年時間,中國鐵路總公司債務(wù)從1.89萬億元增加到5.27萬億。

? ? 第二,收入創(chuàng)新高

? ? 2018年全年,鐵總實現(xiàn)收入合計10955.31億元,相比于2017年的10154.49億元繼續(xù)增長,實現(xiàn)凈利潤20.45億元,相比于2017年18.19億元實現(xiàn)增長,且達到鐵總歷史上最高收入。

? ? 第三,負(fù)債率穩(wěn)定

? ? 中國鐵路總公司總資產(chǎn)也在不斷增加,2018年底為8萬億元,2017年底是這一數(shù)字為7.65萬億元。由于中鐵總負(fù)債和資產(chǎn)同步增加,其資產(chǎn)負(fù)債率并未上升,近幾年來一直維持在65%左右,2018年底為65.14%。中鐵總2017年末負(fù)債率維持穩(wěn)定,65.21%,實現(xiàn)了近幾年,負(fù)債和權(quán)益比基本都維持在65/34左右。具體而言,2016年末,中鐵總的資產(chǎn)負(fù)債率為65.03%,2015年末資產(chǎn)負(fù)債率約為65.57%,2014年末資產(chǎn)負(fù)債率為65.52%。

? ? 第四,每年還本付息

? ? 對于這些債務(wù),中鐵總2018年共還本付息4901.42億元,其中利息806.68億元;還款的同時,去年又新增了5714.54億元的貸款。具體到2013年至2017年,鐵總債務(wù)還本付息分別為2157.39億元、3301.84億元、3385.12億元、6203.35億元和5405.07億元,其中利息支出分別為535.33億元、629.98億元、779.16億元、752.16億元和760.21億元,個別年份如2016年,還本付息金額還超過了客貨運輸收入。

? ? 第五,國家補貼

? ? 值得注意的是,中鐵總每年前三季度的稅后利潤均為負(fù),但是到了年終時利潤均轉(zhuǎn)正,歷年財報均有此現(xiàn)象。比如2018年第一、二、三季度,中鐵總稅后利潤分別為-3.76億、-3.68億、-2700萬元,到年底時稅后利潤大幅增長至20.45億元。

? ? 每年最后一個季度中鐵總均會得到一筆鐵路公益性運輸?shù)膰已a貼,該筆補貼是中鐵總利潤由負(fù)轉(zhuǎn)正的根本原因。但補貼到底有多少,外界并不清楚。

? ? 2月,中信建投證券股份有限公司遞交了一份關(guān)于京滬高速鐵路股份有限公司首次公開發(fā)行股票并在主板上市輔導(dǎo)基本情況表。這意味著,由中國鐵路總公司控股的京滬高鐵在A股上市的工作開啟。據(jù)悉,中信建投證券股份有限公司和京滬高速鐵路股份有限公司于2018年10月22日簽署相關(guān)輔導(dǎo)協(xié)議。京滬高鐵委托的上市輔導(dǎo)機構(gòu)中信建投證券已根據(jù)相關(guān)法律法規(guī),制定了相應(yīng)的輔導(dǎo)計劃和實施方案,有望于2019年內(nèi)完成輔導(dǎo)驗收。

? ? 一直以來,客運難以盈利幾乎是鐵路通病,高鐵尤其如此。然而,京滬高鐵打破了這一規(guī)律。在客運量持續(xù)增長帶動下,京滬高鐵營業(yè)收入增速維持在10%以上,凈利率呈現(xiàn)逐年顯著提升的趨勢,2017年實現(xiàn)利潤127億元,利潤率達43%。

? ? 第七,鐵路負(fù)債爭論

? ? 圍繞大規(guī)模高鐵項目投資帶來的負(fù)債問題的討論,也時有耳聞,甚至有少數(shù)聲音將其臆測為“沖撞”中國經(jīng)濟發(fā)展的“灰犀牛”。部分專家認(rèn)為,中國鐵路特別是高鐵負(fù)債率并不高,大部分負(fù)債都處在合理可控的財務(wù)風(fēng)險內(nèi)。與已形成和潛在的巨大經(jīng)濟社會效益相對照,多屬于優(yōu)質(zhì)資產(chǎn)。

? ? 同時,高鐵新線的開通,對經(jīng)濟社會發(fā)揮著巨大的作用,能極大地帶動地方經(jīng)濟的發(fā)展、人才的交流、資源的共享。同時,能直接拉動鐵路相關(guān)行業(yè)快速發(fā)展。動車組列車發(fā)送旅客占比由十年前4.5%,增長到2017年的56.8%,鐵路旅客發(fā)送量增加18億人次以上。例如京滬高鐵2018年5月1日,創(chuàng)造了66.9萬人次的單日旅客發(fā)送量最高紀(jì)錄。并且京滬二線已在規(guī)劃設(shè)計中。

? ? 目前高鐵債務(wù)不存在整體系統(tǒng)性風(fēng)險,但也要警惕存在的三種局部風(fēng)險相互傳導(dǎo)、相互傷害。各地“爭路”的“大招”之一,就是提高出資比例,有的推高到八成左右。而地方政府出資小頭是自有資金,大頭靠銀行貸款,一些地方因修建鐵路形成規(guī)模較大的地方債。另外,還需注意引發(fā)“先進產(chǎn)能過剩”風(fēng)險、鋪攤子式多元經(jīng)營風(fēng)險。?