官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網

移動官網 官方商城

官方商城《戰狼2》的票房已經突破30億元,超越34億元的票房紀錄指日可待,將登上中國影史票房冠軍寶座。保家衛國有冷鋒,而在工業領域,依舊有一批有著“戰狼”精神的企業,在努力進行著“自我進化”的征途。

據統計:全球自動化市場將以每年符合增長率6.6%的速度進行增長,將從2015年的1826.4個億,增長至2024年的3520.2個億,這里面的增長動因包含運營方式的轉變及技術需求帶來的革新。市場規模只是相對泛化的數字,那么具體的體現,便在于各家的“收成”。今天,我們走向國際大舞臺:歐美大咖們,你們的收成怎么樣?

(各家營收狀況及同比增長率匯總)

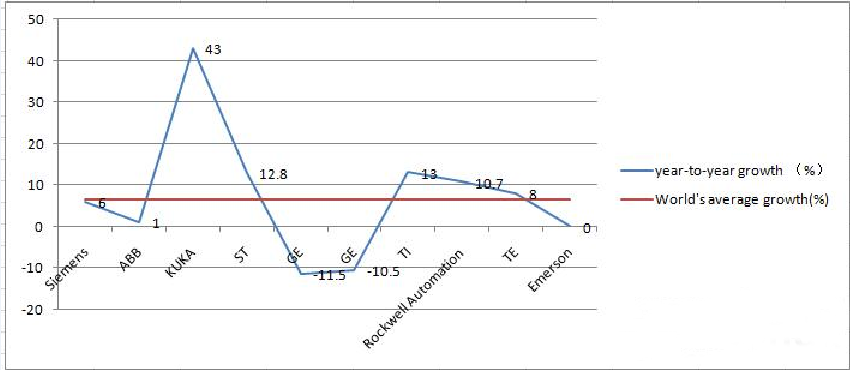

(歐美企業同比增長率折線圖)

【歐系代表】

西門子——2017財年第二季度營收達到238.27億美元,與去年同期相比上漲6%,其中短周期業務表現亮眼。新訂單額為266.58億美元,同比增長2%。盡管在所得稅率提高、非持續性業務的收益有所下降情況下,凈收益仍達到17.7億美元。

ABB——2017年第二季度ABB的銷售額為84.54億美元,相比于去年的86.77億美元銷售收入相比,同比增長1%(按美元計價下降3%)。凈利潤為5.25億美元,相比于去年的4.06億美元增長29%。截止2017年6月底,ABB訂單儲備達236億美元,較去年同期下降1%(按美元計價下降7%)。第二季度的訂單出貨比為0.99,去年同期為0.96。

庫卡——公司銷售額和訂單額均超過11.8億美元,分別增長43%和12.8%。庫卡總裁勞伊特(Till Reuter)將全年銷售額提高至39億美元,比之前的預測高出2.36億美元,息稅前利潤率仍為5.5%。

意法半導體——所有產品部門實現收入增長,新產品增長動能強勁。其中營業額為19.23億美元,同比2016年第二季度的17.03億美元,增長了12.8%。此外,2017年第二季度意法半導體公司的營業利潤為1.78美元,相比于2016年第二季度的0.28億美元,翻了數倍之多。

【美系代表】

通用電氣——公司營收和利潤雙雙超預期,其中營收為296億美元,調整后每股收益為0.28美元,不及去年同期營收330億美元左右,調整后每股收益0.51美元的表現。

霍尼韋爾——2017年第二季度營收100.8億美元,超出分析師預期1.9億美元;凈利潤14億美元,同比增長6%;稀釋每股收益1.8美元,超出分析師預期2美分;公司財報發布后股價上漲1%。

德州儀器——營收年增 13% 至 36.93 億美元;利潤年增 30.9% 至 14.8 億美元。每股稀釋盈余年增 30.4% 至 1.03 美元。其中,德州儀器第二季模擬芯片銷售額、營益分別年增 18%、38%,嵌入式處理芯片銷售額、營益分別年增 15%、41%。

艾默生——2017年第二季度銷售額為 36 億美元,凈銷售額及基本銷售額均與去年持平。從第二季度看,所有盈利能力指標均有所上升:毛利潤率為 43.6%,較去年上升 50 個基點,主要得益于 2016 年業務重組活動節約的成本;稅前利潤率為 15.8%,息稅前利潤率為 17.0%,分別上升 40 個基點及 30 個基點。

TE——本財季的凈銷售額為34億美元,與去年同期相比增長8%。持續經營業務產生的現金流為5.24億美元,自由現金流為4.08億美元。通過分紅與股票回購,公司在本財季返還股東3.24億美元。不計海底通信業務,公司本財季訂單總額為33億美元,相較2016年第三財季增長12%,訂單出貨比率為1.06。

羅克韋爾自動化——工業設備和軟件制造商在該期間的收入為15.5億美元,也超出華爾街預期的14.8億美元。從凈利潤層面看:第二財季凈利潤為139.30萬美元,同比增長135.05%;營業收入為3423.40萬美元,同比增長198.44%。

從數據中,我們不難看出:今年二季度各大廠商的利潤還是增幅偏多,那么,具體增收的原因有哪些?

收購吞并——收購及合作歷來是企業增收的重要原因之一。而今年,這個態勢依舊持續。而且,幾年的幾枚重磅收購也是震驚貴圈:比如,ABB收購貝加萊,西門子收購Mentor Graphics及歌美颯的收購均在第二季度的節點得以完成,這必將為其將來的業務打下十分堅實的基礎。

重視中國市場——中國作為工業消費品的第二大市場,讓諸多外企視為極大的商機。回顧2016~2017兩年間,中國與歐美工業企業的合作不勝枚舉,其中最為典型的便是美的完成庫卡這一強勁的收購,未來將對庫卡在中國市場的推進造成十分有利的影響;另外,菲尼克斯攜手利馳軟件發力軟件市場,ABB新推出的ABB Ability解決方案也有部分針對中國的工業而定制等等案例也足以說明外企對于中國市場的重視。此外,霍尼韋爾在第二財年的營收增長的一部分主要因素是由于推出的智能路由器在中國銷量樂觀。

自動化及機器人全球市場走強——國際機器人協會(IFR)預測2016年全球機器人安裝數量達到創紀錄的29萬臺,增長14%,預計2017-2019年增速均將達到兩位數,屆時全球工業機器人數量將由目前的160萬臺增長至260萬臺。這對于工業機器人市場乃至于工業自動化市場都是非常好的商機。

因而,庫卡作為機器人的“四大家族”之一,他在上半年取得不錯的業績則是意料之中的事情。除此以外,數據顯示:ABB由于機器人及運動控制和工業自動化事業部訂單額的大幅增長超過電氣產品和電網事業部訂單額的下降幅度,本季度訂單額同比增長3%。其中,大額訂單增長5%,占訂單總額的8%.此外,霍尼韋爾和ABB的樓宇自動化行業業績均呈現高位增長,其中霍尼韋爾的樓宇業務營收27億美元,同比增長4%。

交通及軟件行業向好——目前除了傳統的工業之外,自動化各大廠商紛紛發力于熱門產業,其中軌道交通及軟件等行業普遍受到自動化廠商的青睞。得益于工業、交通及基礎設施領域對能源效率及自動化解決方案需求增長,ABB在亞洲、中東及非洲地區市場訂單額增長2%(按美元計價增長2%)。西門子除了收購Mentor之外依舊加速對Mindsphere的持續推進。而從芯片廠商代表之一的ST的財報報可以看出,ST的營收主要來源于汽車產品和模擬IC,而汽車IC集成大量模擬元器件,可以說模擬IC依然是ST營收支柱。

那么,各家對于其未來的發展又有何預測?

ABB——到2017年底前釋放約20億美元凈營運資本的目標,該計劃正在進行中。與去年同期相比,凈營運資本占銷售收入的百分比下降了90個基點。7月3日,ABB宣布將收購KEYMILE集團的關鍵通信業務,該收購將為其帶來關鍵產品、軟件和服務解決方案以及專業的研發力量。該收購預計在2017年第三季度完成。

西門子——公司預測營收將穩步增長,扣除匯率變動和業務組合變化的影響,新訂單額將超過營收(出貨比超過1)。公司預期實體業務實現11%-12%的利潤率,基本每股收益在7.2歐元至7.7歐元之間。這一預測包含截至2017財年年中既已完成的業務組合調整,尤其是對Mentor Graphics的收購以及與歌美颯的合并。這些調整預計將對2017財年實體業務利潤率和來自凈收益的基本每股收益產生影響。

霍尼韋爾——將繼續推出新產品優化產品結構,同時今年將會花1.15億美元在業務重組上。已經投資的業務已經開始帶來正面的回報,比如特殊材料業務最新完工的設施已經為Solstice產品線帶來了兩位數的增長;航空服務市場和安防市場的需求依然強勁,從訂單和庫存的情況看,整個2017年行業都很樂觀。

庫卡——盡管業績不錯,但中國效應尚未顯現。庫卡希望通過與美的的合作,推動中國市場業績,如美的可在其工廠加大庫卡機器人的投入力度,也可通過美的加強與其他中國公司的合作。庫卡負責財務的董事莫能(Peter Mohnen)表示,中國新東家效應尚未顯現,但這一狀況會很快得到改變。目前庫卡業績強勁主要得益于全球對自動化和工業機器人不斷增長的需求。

通用電氣——通用過去一年內在經歷重大轉型,因此不能僅因為營收和每股收益同比下滑就否定通用,通用電氣在未來將繼續擴大業務規模。

艾默生——在第三季度,我們仍將以提高盈利能力和現金流為重心,同時繼續專注于業務重定位戰略,以鞏固我們主要服務市場的領導地位,艾默生最近完成的濱特爾閥門及控制業務并購正好印證了這一點。在本財年余下的五個月內,最終控制管理團隊將積極專注于業務的整合。”

TE——2017年第四財季,公司預期凈銷售額將在32億美元至33億美元之間,去除2016年第四財季額外一周的影響,中值預期將同比增長5%,有機增長4%。GAAP每股收益預計在1.07美元至1.09美元之間,包括凈重組、收購相關費用及其它費用0.07美元。

文章來源:中國工控網---中國財經報