官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網

移動官網 官方商城

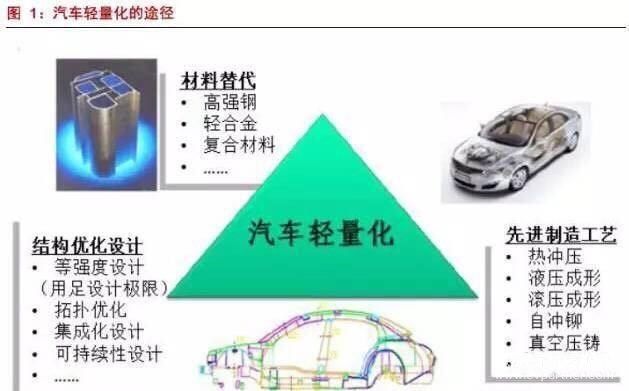

官方商城汽車輕量化路徑主要有三個:

(1)結構優(yōu)化設計:使零部件薄壁化、中空化、小型化、復合化以及對車身零部件進行結構和工藝改進等。

(2)輕量化新材料:采用輕量化材料來降低零部件重量。

(3)輕量化工藝:利用輕量化材料成型制造工藝,達到減輕零部件重量的目的。

結構優(yōu)化設計和輕量化成型制造工藝主要側重于車輛前期設計和生產制造過程層面,若需進一步優(yōu)化需大幅提升技術、工藝,在目前技術水平下提升空間不大;新材料應用是目前汽車輕量化的最主要途徑,也是目前整車廠和汽車零部件廠商加大研發(fā)和推廣力度的重要環(huán)節(jié)。

二、我國汽車輕量化目標

我國制定了汽車輕量化三步走計劃,計劃于2020年達到單車用鋁量190kg、單車用鎂量15kg,于2025年達到單車用鋁量250kg、單車用鎂量25kg,于2030年達到單車用鋁量350kg、單車用鎂量45kg。

三、 輕量化材料

汽車輕量化目前使用的材料主要有:高強鋼、鋁合金、鎂合金、以及碳纖維復材。

從減重性來看,高強度鋼-鋁合金-鎂合金-碳纖維呈現減重效果遞增的態(tài)勢,從成本端來看,高強度鋼-鋁合金-鎂合金-碳纖維呈現成本遞增的態(tài)勢。

鋁合金性價比較高,且技術相對成熟,是現階段絕大部分車企減重的優(yōu)選材料。碳纖維材料擁有最理想的減重效果與綜合性能,但造價過高,未來隨著技術解禁,生產規(guī)模擴大,有望帶來新一輪的投資機會。

碳鋼正在被高強度鋼所取代,這是比較成熟的技術。未來汽車輕量化材料里面,高強度鋼、鋁合金、鎂合金與碳纖維都會根據自身的性價比在汽車上得到應用。

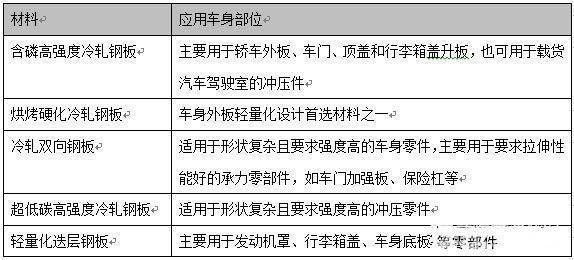

1、高強度鋼

高強度鋼是指冷軋340MPa、熱軋490MPa以上的鋼。鋼的強度越高,減重效果越好。相對于傳統(tǒng)的340MPa的材料,600MPa級的鋼種在理論上的減重潛能大約為20%,800MPa的材料減重潛能會提高至30%以上。

1.1應用范圍

目前高強鋼主要應用在汽車安全件、底盤及車身等方面。

1.2產業(yè)鏈及供應商情況

高強度鋼的產業(yè)鏈包括上游采掘冶煉-中游加工-下游應用三個環(huán)節(jié)。在行業(yè)供應商方面,掌握第三代高強度鋼技術的寶鋼股份、撫順特鋼等鋼企巨頭將占據市場先機。

1.3目前現狀

高強度鋼板的性能、成本等方面的綜合因素,是中低端乘用車輕量化材料的首選。預計在未來3-5年內,車身高強度鋼板的用量將達到65%-70%。

1.4未來發(fā)展趨勢

預計到2020年全球汽車先進高強度鋼需求量2839萬噸,年均復合增長12%,對應市場規(guī)模4258億元(先進高強度鋼1.5萬元/噸)。

2、鋁合金

鋁合金是僅次于鋼材的汽車用金屬材料,以加工形式分為壓鑄、擠壓和壓延三種形態(tài),其中壓鑄件在汽車領域的用量占比最高,達到80%左右,擠壓件和壓延件在汽車上的應用占比各約10%左右。

2.1應用范圍

壓鑄件主要用于發(fā)動機、車輪等部位,擠壓件主要用于座架、行李架、門梁等,壓延件主要用于生產車身用鋁板等。

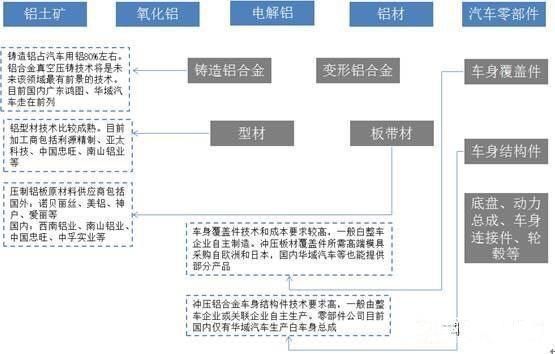

2.2產業(yè)鏈及供應商情況

車用鋁合金的產業(yè)鏈是“鋁土礦-氧化鋁-電解鋁-鋁材-汽車及零部件”。

2.3目前現狀

中國乘用車單車用鋁量距離發(fā)達國家仍有一定距離

我國2015年單車用鋁量為115kg,全球單車用鋁量為168kg,中國單車用鋁量相對較低,未來有較大發(fā)展空間。預計到2020年,我國乘用車平均單車用鋁量將達231kg,年平均復合增速達15%。

2.4未來發(fā)展趨勢

未來鋁合金前蓋用鋁普及率最高,車門、后蓋車頂提升較大

未來鋁合金應用的快速增長主要集中在覆蓋件、白車身等車身結構件上。全鋁車身將從現在的4%提升至18%,年均復合增速16%以上。

未來車用用鋁量預計將持續(xù)增長

2015年我國汽車用鋁量為312萬噸,預計2020年我國汽車用鋁量為510萬噸,按照車用鋁合金4萬元/噸市場價計算,市場空間可達2500億元。2016-2020年CAGR為12%,其中SUV和新能源汽車將是汽車用鋁成長最快的領域。

3、鎂合金

鎂合金是目前商用的最輕的金屬結構材料。采用鎂合金可在使用鋁合金的基礎上再減輕15%-20%。目前鎂合金制品的62%應用在汽車產業(yè)上,汽車產業(yè)中鎂合金用量較多的國家和地區(qū)主要是北美、歐洲、日本。

3.1應用范圍

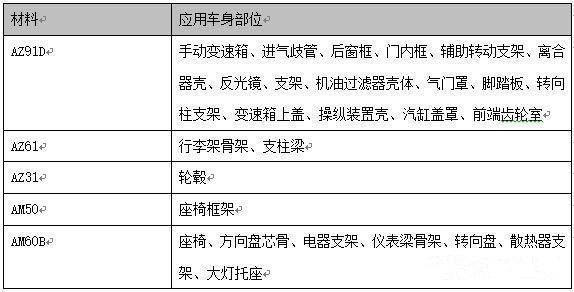

現階段鎂合金在汽車上的應用主要集中于車身、發(fā)動機和內飾三大部分。

3.2產業(yè)鏈及供應商情況

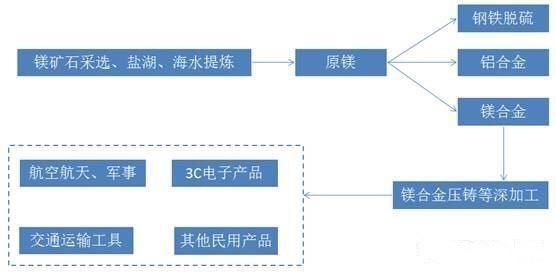

鎂合金與鋁合金產業(yè)鏈相似,包括“白云石-粗鎂-鎂合金(鑄材、型材、板材、棒材等)-汽車及零部件”。

3.3目前現狀

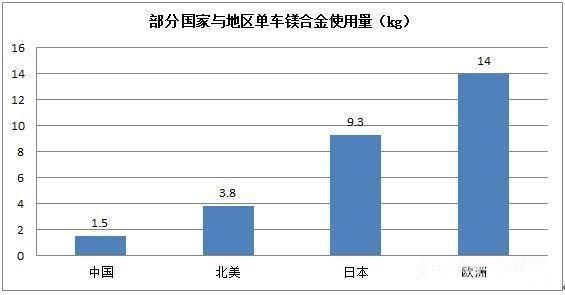

北美、歐洲、日本等地汽車用鎂持續(xù)增長,我國成長空間大

目前北美地區(qū)單車用鎂量已達到3.8kg,使用和研發(fā)中的鎂合金零部件達100多種;日本單車用鎂量高達9.3kg,越來越多的在汽車的變速桿、座椅架等部位采用鎂合金材料;

3.4未來發(fā)展趨勢

未來車用用鎂量預計將持續(xù)增長

預計2020年我國單車用鎂量將達到10kg,平均復合增長率達46%。

預計2020年汽車業(yè)對鎂合金需求將超過40萬噸

2016年國內汽車銷量達到2802萬輛,同比增長13.7%。2017年中國汽車銷量預測為2940萬輛左右,汽車增速為5%。預計2020年國內單車用鎂量目標為10kg,則預測到2020年汽車業(yè)對鎂合金的需求量將達到33.1萬噸。

4、碳纖維

碳纖維是有機纖維經碳化及石墨化處理而得到的,一種含碳量在95%以上的高強度、高模量的新型纖維材料。

4.1應用范圍

碳纖維復合材料(CFRP)在汽車中可應用于車身、底盤、車頂、車門、頭蓋、引擎蓋、尾翼、壓尾翼、中控臺、裝飾條、傳動軸、板簧、構架、剎車片、內飾和外飾配件等系統(tǒng)。

4.2產業(yè)鏈及供應商情況

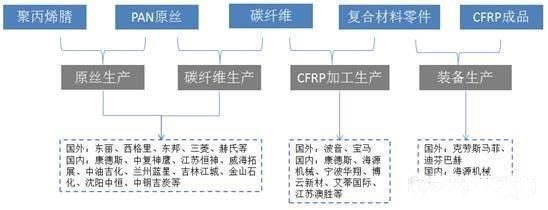

碳纖維產業(yè)鏈包括了原絲生產、碳纖維生產、CFRP加工生產和裝備生產。

4.3目前現狀

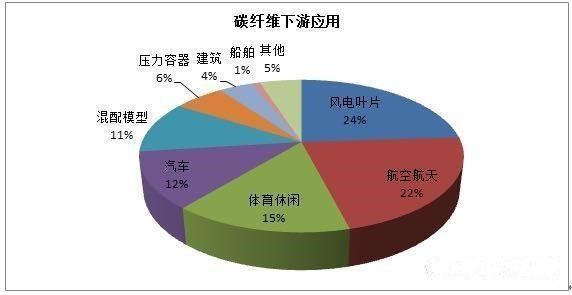

碳纖維目前主要應用于風電葉片、航空航天領域

以數據來看,碳纖維的下游應用主要集中在風電葉片、航空航天、體育休閑和汽車等領域。

4.4未來發(fā)展趨勢

碳纖維復材的總體需求量將不斷上升

預計到2020年,碳纖維復材的需求量可以達到約20萬噸的左右。

未來車用碳纖維使用量將持續(xù)提升

2015年全球汽車用碳纖維產量約為1.3萬噸,預計到2020年,全球汽車用碳纖維產量將達4萬噸。

5、改性塑料

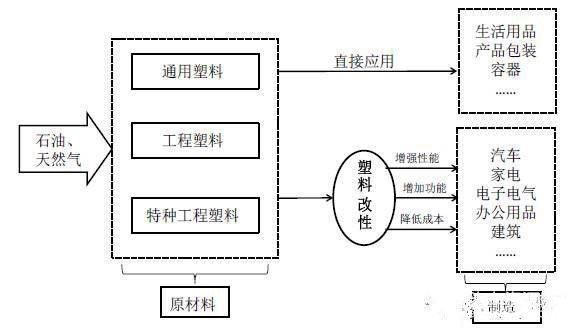

塑料種類繁多,根據各種塑料不同的使用特性,主要分為通用塑料、五大工程塑料和特種工程塑料。主要品種如下圖所示:

改性塑料,是指在通用塑料和工程塑料的基礎上,經過填充、共混、增強等方法加工改性,提高了阻燃性、強度、抗沖擊性、韌性等方面的性能的塑料制品。

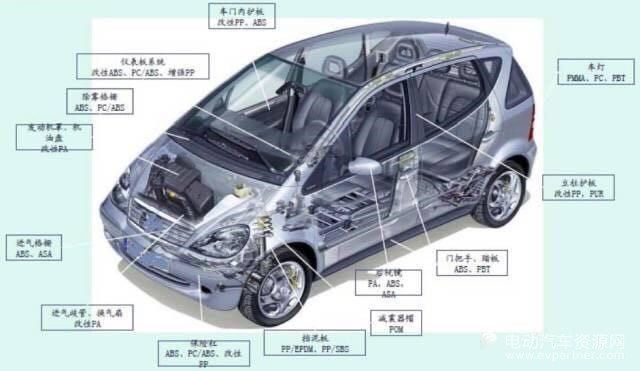

5.1應用范圍

目前改性塑料主要應用在外裝飾件、內裝飾件、功能與結構件。

5.2產業(yè)鏈及供應商情況

改性塑料以初級形態(tài)樹脂為原料,通過改善樹脂在力學、流變、燃燒性、電、熱、光、磁等某一方面或某幾個方面性能的添加劑或其他樹脂等為輔助材料。

5.3目前現狀

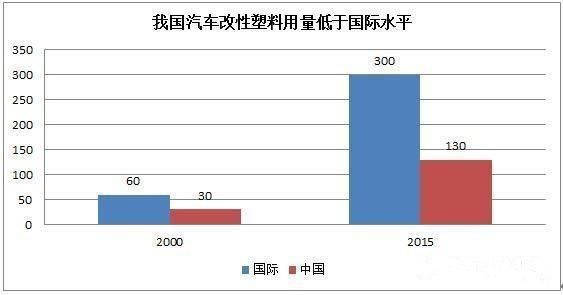

我國汽車改性塑料用量低于國際水平

與全球42%的改性塑料用于汽車行業(yè)相比,在我國僅為10%左右,預計未來幾年汽車行業(yè)將成為工程塑料消費量增速最快的領域。

目前,我國中、高級轎車塑料用量約為100-130kg/輛,遠低于汽車工業(yè)發(fā)達國家汽車塑料最高用量200-300kg/輛、占整車質量比重20%的技術水平。預計到2020年前后,國外汽車最大塑料用量將達到500kg/輛,占整車質量的比重將達到30%-40%。

國內本土企業(yè)市占率遠低于外資企業(yè),且核心零部件塑料國產化程度低

目前國內擁有超過3000家改性塑料生產企業(yè),多數年產量不足3000噸,規(guī)模以上企業(yè)(產能超過3000噸)只有70余家。從產能上看,國內企業(yè)占73%左右,國外或合資企業(yè)占比約為27%,但從市場占有率情況來看,國內企業(yè)市場占有率僅為30%,而國外企業(yè)市場占有率高達70%。

本土材料供應商的產品主要應用于保險杠、擋泥板、車輪罩等部件,在轉向節(jié)、底盤懸掛等核心件的輕質化材料供應上。

5.4未來發(fā)展趨勢

2016年我國汽車產量達到2811.90萬輛,按照4%的年復合增長率保守計算,到2020年我國汽車年產量將達到3289.53萬輛,我國汽車用改性塑料市場需求量已達到986.86萬噸。2016-2020年復合增長率約22%。