官方微信:日成最新資訊

官方微信:日成最新資訊 移動(dòng)官網(wǎng)

移動(dòng)官網(wǎng) 官方商城

官方商城1、汽車經(jīng)銷商庫存預(yù)警指數(shù)

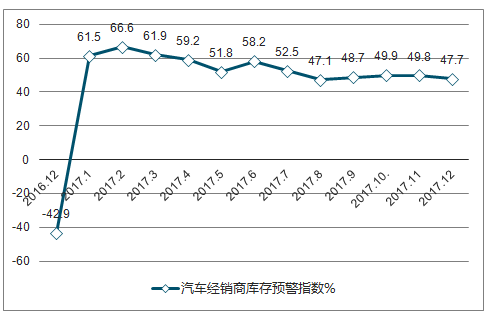

根據(jù) “汽車經(jīng)銷商庫存調(diào)查結(jié)果”,2017年12月份汽車經(jīng)銷商綜合庫存系數(shù)為0.90,同比上升10%,庫存水平位于警戒線以下。12月汽車經(jīng)銷商庫存預(yù)警指數(shù)為47.7%,也位于警戒線之下。

2017年4季度,進(jìn)入年底沖量季,部分經(jīng)銷商為了年底沖量及清庫存,進(jìn)行降價(jià)促銷;小排量購(gòu)置稅減免政策2018年正式退出,使得小排量汽車購(gòu)買需求得到釋放;春節(jié)臨近也是促進(jìn)市場(chǎng)需求增加的因素之一。2018年,小排量乘用車購(gòu)置稅優(yōu)惠政策退出,又逢春節(jié)放假,預(yù)計(jì)市場(chǎng)需求將有所下降,汽車銷量或?qū)⑤^為平淡,庫存或?qū)⑿》磸棥=?jīng)銷商應(yīng)根據(jù)實(shí)際情況,理性預(yù)估實(shí)際市場(chǎng)需求,合理控制庫存水平,以防庫存壓力過大,導(dǎo)致經(jīng)營(yíng)風(fēng)險(xiǎn)。

2016年12月-2017年12月中國(guó)汽車經(jīng)銷商庫存預(yù)警指數(shù)走勢(shì)

資料來源:公開資料整理

相關(guān)報(bào)告:智研咨詢網(wǎng)發(fā)布的《2018-2024年中國(guó)汽車行業(yè)市場(chǎng)分析調(diào)研及發(fā)展趨勢(shì)研究報(bào)告》

2、汽車產(chǎn)銷情況分析

2018年9月,汽車產(chǎn)銷量環(huán)比均呈增長(zhǎng),同比呈較快下降。1-9月,汽車產(chǎn)銷同比小幅增長(zhǎng),增速比1-8月繼續(xù)回落。

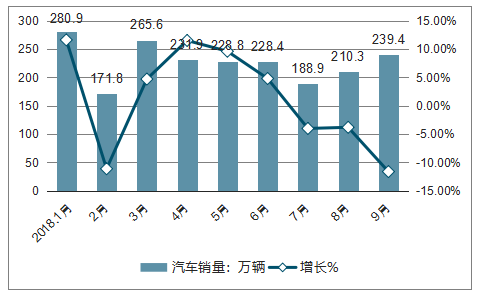

9月,汽車產(chǎn)銷比上年同期明顯下降,延續(xù)了7月份以來的低迷走勢(shì)。當(dāng)月汽車產(chǎn)銷分別完成235.6萬輛和239.4萬輛,產(chǎn)銷量比上月分別增長(zhǎng)17.8%和13.8%;比上年同期分別下降11.7%和11.6%,產(chǎn)銷率101.6%,廠家?guī)齑鎵毫τ兴鶞p緩。

1-9月,汽車產(chǎn)銷均完成2049.1萬輛,產(chǎn)銷量比上年同期分別增長(zhǎng)0.9%和1.5%,比前8個(gè)月增速分別回落1.9和2個(gè)百分點(diǎn)。產(chǎn)銷量增速持續(xù)回落,總體表現(xiàn)開始低于年初預(yù)期。

2018年1-9月中國(guó)汽車產(chǎn)量及同比增長(zhǎng)勢(shì)

資料來源:公開資料整理

2018年1-9月中國(guó)汽車銷量及同比增長(zhǎng)勢(shì)

資料來源:公開資料整理

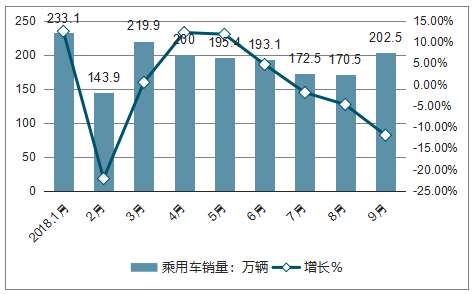

3、乘用車產(chǎn)銷情況分析

9月,乘用車產(chǎn)銷分別完成202.5萬輛和206萬輛,產(chǎn)銷量比上月分別增長(zhǎng)18.7%和15.1%;與上年同期相比,產(chǎn)銷量分別下降11.9%和12%,已連續(xù)三個(gè)月出現(xiàn)產(chǎn)銷同比下降的情況。

1-9月,乘用車產(chǎn)銷分別完成1735.1萬輛和1726萬輛,產(chǎn)銷量比上年同期分別增長(zhǎng)0.1%和0.6%。乘用車四類車型產(chǎn)銷情況看,轎車產(chǎn)銷量比上年同期分別增長(zhǎng)0.2%和1.3%;SUV產(chǎn)銷比上年同期分別增長(zhǎng)4.2%和3.9%;MPV產(chǎn)銷比上年同期分別下降15.2%和13.1%;交叉型乘用車產(chǎn)銷比上年同期分別下降18.2%和19.6%。

2018年1-9月中國(guó)乘用車產(chǎn)量及同比增長(zhǎng)勢(shì)

資料來源:公開資料整理

2018年1-9月中國(guó)乘用車銷量及同比增長(zhǎng)勢(shì)

資料來源:公開資料整理

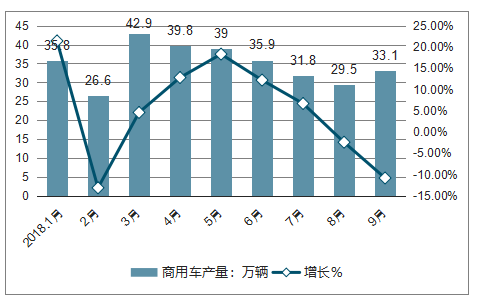

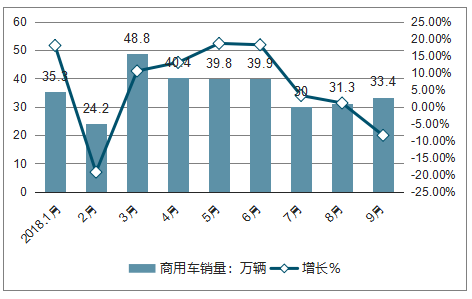

4、商用車產(chǎn)銷情況分析

9月,商用車產(chǎn)銷分別完成33.1萬輛和33.4萬輛,產(chǎn)銷量比上月分別增長(zhǎng)12.4%和6.4%;產(chǎn)銷量比上年同期分別下降10.8%和8.4%,增速比上年同期分別下降35.8和32.3個(gè)百分點(diǎn)。

1-9月,商用車產(chǎn)銷分別完成314.1萬輛和323.1萬輛,產(chǎn)銷量比上年同期分別增長(zhǎng)5.2%和6.3%。分車型產(chǎn)銷情況看,客車產(chǎn)銷分別完成33.9萬輛和33.3萬輛,產(chǎn)銷量比上年同期分別下降2.7%和3.8%;貨車產(chǎn)銷分別完成280.1萬輛和289.8萬輛,產(chǎn)銷量比上年同期分別增長(zhǎng)6.2%和7.6%,其中半掛牽引車產(chǎn)銷比上年同期分別下降26%和23.8%。

2018年1-9月中國(guó)商用車產(chǎn)量及同比增長(zhǎng)勢(shì)

資料來源:公開資料整理

2018年1-9月中國(guó)商用車銷量及同比增長(zhǎng)勢(shì)

資料來源:公開資料整理

二、2018年9月中國(guó)汽車行業(yè)經(jīng)濟(jì)情況分析

1、中國(guó)品牌乘用車市場(chǎng)份額情況分析

2018年9月,中國(guó)品牌乘用車共銷售80.6萬輛,同比下降16.5%,占乘用車銷售總量的39.1%,比上年同期下降2.1個(gè)百分點(diǎn);其中:中國(guó)品牌轎車銷售19.5萬輛,同比下降7.5%,占轎車銷售總量的19.4%,比上年同期提升1.2個(gè)百分點(diǎn);中國(guó)品牌SUV銷售46.9萬輛,同比下降18.6%,占SUV銷售總量的53.7%,比上年同期下降5.6個(gè)百分點(diǎn);中國(guó)品牌MPV銷售10.7萬輛,同比下降19.9%,占MPV銷售總量的73.1%,比上年同期下降7.8個(gè)百分點(diǎn)。

1-9月,中國(guó)品牌乘用車共銷售724.2萬輛,同比下降1.5%,占乘用車銷售總量的42%,比上年同期下降0.9個(gè)百分點(diǎn);其中:中國(guó)品牌轎車銷售171.7萬輛,同比增長(zhǎng)7.9%,占轎車銷售總量的20.4%,比上年同期提升1.3個(gè)百分點(diǎn);中國(guó)品牌SUV銷售422.4萬輛,同比增長(zhǎng)2.2%,占SUV銷售總量的58.4%,比上年同期下降1個(gè)百分點(diǎn);中國(guó)品牌MPV銷售96.4萬輛,同比下降20.5%,占MPV銷售總量的76.4%,比上年同期下降7.1個(gè)百分點(diǎn)。

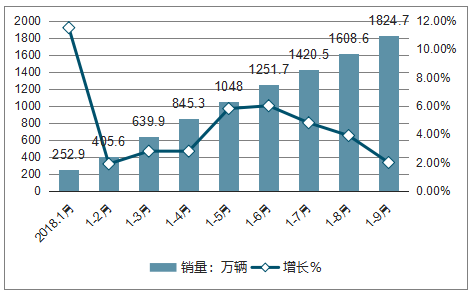

2、前十企業(yè)增速情況分析

1-9月,汽車銷量排名前十位的企業(yè)集團(tuán)銷量合計(jì)為1824.7萬輛,比上年同期增長(zhǎng)2.0%,高于行業(yè)增速0.5個(gè)百分點(diǎn)。占汽車銷售總量的89.1%,比上年同期提高0.4個(gè)百分點(diǎn)。

2018年1-9月汽車銷量及同比增長(zhǎng)走勢(shì)

資料來源:公開資料整理

三、汽車產(chǎn)業(yè)發(fā)展的新方向

近年來,電動(dòng)化、智能化正引領(lǐng)全球汽車產(chǎn)業(yè)發(fā)展的新方向。2016年,挪威、瑞典等國(guó)家宣布2030年起停止銷售燃油車,美國(guó)、日本、印度等國(guó)相繼宣布了電動(dòng)化、智能化的路線圖,跨國(guó)車企也陸續(xù)推出了電動(dòng)化、智能化的行動(dòng)計(jì)劃。在2017年北京召開的第八屆清潔能源部長(zhǎng)級(jí)會(huì)議上,提出了“到2030年有30%的汽車應(yīng)該是新能源汽車”的“EV30 30目標(biāo)倡議”。

我國(guó)汽車產(chǎn)業(yè)的發(fā)展必須順應(yīng)全球科技創(chuàng)新發(fā)展大勢(shì),緊緊抓住新一輪科技革命和產(chǎn)業(yè)變革重大機(jī)遇,堅(jiān)持走中國(guó)特色的電動(dòng)化、智能化汽車發(fā)展道路,充分發(fā)揮我國(guó)高技術(shù)和大市場(chǎng)有機(jī)結(jié)合的優(yōu)勢(shì),在更加開放的市場(chǎng)競(jìng)爭(zhēng)環(huán)境下奮發(fā)有為、迎頭趕上。

1、持續(xù)攻克電動(dòng)汽車的核心關(guān)鍵技術(shù)難題。

續(xù)駛里程是制約當(dāng)前純電動(dòng)汽車發(fā)展的瓶頸,簡(jiǎn)單增加車載電池?cái)?shù)量將導(dǎo)致車輛整備質(zhì)量增加和單位里程電耗上升,要加強(qiáng)電池材料和制造工藝的基礎(chǔ)研究,提高動(dòng)力電池的能量和功率密度以及整車的輕量化,持續(xù)提高續(xù)駛里程。要充分開發(fā)利用石墨烯的優(yōu)異電熱傳導(dǎo)特性,提高電池儲(chǔ)能性能。針對(duì)電動(dòng)汽車獨(dú)有的電池系統(tǒng)的空間布置和熱管理需求,進(jìn)行專門的優(yōu)化設(shè)計(jì),解決冬季放電速率小、容量低的問題。通過車體材料、結(jié)構(gòu)設(shè)計(jì)、零部件加工、整車制造工藝等多個(gè)方面的輕量化技術(shù)創(chuàng)新,提高新能源汽車使用過程能量利用效率,降低能耗。要加強(qiáng)動(dòng)力電池的回收與梯級(jí)利用研究,汽車用動(dòng)力電池壽命是雙周期的,從車上退役后,還可以在蓄能電站上使用很長(zhǎng)時(shí)間。

2、立足我國(guó)實(shí)際發(fā)展燃料電池汽車技術(shù)。

我國(guó)氫氣來源多樣,供應(yīng)充足,燃料電池汽車發(fā)展具有獨(dú)特的市場(chǎng)環(huán)境。燃料電池零排放、能效高、壽命長(zhǎng),動(dòng)力電池動(dòng)態(tài)性好、能量回收快,“電—電混合”可以優(yōu)勢(shì)互補(bǔ)。這是我國(guó)近十多年來在研發(fā)和示范應(yīng)用中形成的技術(shù)特色。要充分利用國(guó)內(nèi)已有的充電樁體系,采用燃料電池電—電混合動(dòng)力系統(tǒng)延長(zhǎng)續(xù)駛里程,補(bǔ)上里程短板,又可解決充電加氫互補(bǔ)的難題。堅(jiān)持燃料電池汽車公交物流行業(yè)先行發(fā)展的思路,一方面拓展遠(yuǎn)程公交客車和出租車市場(chǎng);另一方面要適應(yīng)網(wǎng)購(gòu)物流需求,發(fā)展增程式小型物流車。下一步要深入開展燃料電池領(lǐng)域的國(guó)際合作和協(xié)同創(chuàng)新,進(jìn)一步提升我國(guó)在國(guó)際新興技術(shù)產(chǎn)業(yè)領(lǐng)域的影響力和規(guī)則制定能力。

3、超前布局智能駕駛汽車的技術(shù)研發(fā)和產(chǎn)業(yè)化應(yīng)用。

隨著大數(shù)據(jù)、人工智能技術(shù)的發(fā)展,智能網(wǎng)聯(lián)、自動(dòng)駕駛汽車迎來發(fā)展新機(jī)遇。安全、綠色、便捷、共享是自動(dòng)智能駕駛技術(shù)的四個(gè)核心要素。自動(dòng)駕駛汽車可分為輔助自動(dòng)駕駛、部分自動(dòng)駕駛、有權(quán)限的自動(dòng)駕駛、高度/完全的自動(dòng)駕駛等四個(gè)階段,每個(gè)階段有各自的研發(fā)重點(diǎn)。輔助自動(dòng)駕駛主要研究汽車對(duì)周邊環(huán)境的感知技術(shù),如ABS(制動(dòng)防抱死系統(tǒng))、ESP(車身電子穩(wěn)定系統(tǒng))、跟蹤巡航和自動(dòng)泊車等,可根據(jù)實(shí)時(shí)路況,做出及時(shí)反應(yīng),目前輔助自動(dòng)駕駛已進(jìn)入技術(shù)推廣應(yīng)用階段。部分自動(dòng)駕駛首先要實(shí)施網(wǎng)聯(lián),研究車、網(wǎng)的連接并進(jìn)行科學(xué)決策,提升駕駛過程的早期預(yù)警和反應(yīng)能力。有權(quán)限的自動(dòng)駕駛研究重點(diǎn)在于車、網(wǎng)、路的聯(lián)動(dòng)。高度/完全的自動(dòng)駕駛的基礎(chǔ)在于研究人、車、網(wǎng)、路的一體化綜合智能交通體系,與此同時(shí)還要建立相應(yīng)的政策法規(guī)和監(jiān)控系統(tǒng)以保障安全。傳統(tǒng)汽車通常有2—3套控制和信息網(wǎng)絡(luò),系統(tǒng)間連接并不聯(lián)通,難以實(shí)現(xiàn)驅(qū)動(dòng)和行駛的實(shí)時(shí)操作,而電動(dòng)汽車率先實(shí)現(xiàn)了車網(wǎng)內(nèi)外控制和管理系統(tǒng)的聯(lián)通,網(wǎng)絡(luò)和控制操作應(yīng)用的成熟度日益提高,是自動(dòng)駕駛的最佳載體。

智能網(wǎng)聯(lián)汽車面臨的最大挑戰(zhàn)是基于各類信息綜合決策的動(dòng)態(tài)決策和操作系統(tǒng),實(shí)現(xiàn)自動(dòng)駕駛的功能需要多學(xué)科知識(shí)的交叉、多領(lǐng)域技術(shù)的融合。世界主要國(guó)家和跨國(guó)車企在自動(dòng)駕駛領(lǐng)域都進(jìn)行了系統(tǒng)布局,未來的市場(chǎng)競(jìng)爭(zhēng)將十分激烈。我國(guó)要緊緊抓住“電動(dòng)汽車智能化”這一難得的發(fā)展機(jī)遇,科學(xué)謀劃,超前布局,堅(jiān)持以企業(yè)為主體,推動(dòng)產(chǎn)學(xué)研用各方面的協(xié)同創(chuàng)新,把新技術(shù)的市場(chǎng)應(yīng)用作為重要著力點(diǎn),逐步實(shí)現(xiàn)自動(dòng)駕駛的商業(yè)化運(yùn)營(yíng)。

我國(guó)汽車產(chǎn)業(yè)發(fā)展現(xiàn)狀與方向

建設(shè)良好的產(chǎn)業(yè)創(chuàng)新生態(tài),在更加開放條件下推動(dòng)我國(guó)汽車產(chǎn)業(yè)轉(zhuǎn)型升級(jí)。我國(guó)的汽車產(chǎn)業(yè)將面臨更加開放的市場(chǎng)競(jìng)爭(zhēng)環(huán)境。國(guó)家有關(guān)部委也公布了汽車產(chǎn)業(yè)進(jìn)一步擴(kuò)大開放的具體措施。在更加開放的環(huán)境下,要進(jìn)一步提升我國(guó)在新能源汽車、智能駕駛領(lǐng)域的核心競(jìng)爭(zhēng)力,帶動(dòng)汽車產(chǎn)業(yè)轉(zhuǎn)型升級(jí)。

要保持政策工具的連續(xù)性和有效性。新能源汽車和智能化發(fā)展都需要符合國(guó)際通行規(guī)則的政策工具來支持共性技術(shù)供給、培育市場(chǎng)消費(fèi)群體。要深化電力價(jià)格改革,特別是要重視波動(dòng)電價(jià)對(duì)電動(dòng)汽車發(fā)展的促進(jìn)作用。要提前謀劃,超前部署,積極穩(wěn)妥地出臺(tái)自動(dòng)駕駛的發(fā)展規(guī)劃、技術(shù)標(biāo)準(zhǔn)、支持政策和管理規(guī)定,確保安全有效運(yùn)行,逐步進(jìn)入市場(chǎng)化、規(guī)模化應(yīng)用階段。

汽車產(chǎn)業(yè)轉(zhuǎn)型升級(jí)是一個(gè)長(zhǎng)周期過程,我國(guó)新能源汽車起步雖然早,但是整體實(shí)力不強(qiáng),優(yōu)勢(shì)并不明顯。進(jìn)入新時(shí)代,要繼續(xù)加強(qiáng)新能源汽車的技術(shù)研發(fā)、產(chǎn)業(yè)升級(jí)、政策支持、業(yè)態(tài)創(chuàng)新,著力提高新能源汽車產(chǎn)品的供給質(zhì)量,創(chuàng)造更大的經(jīng)濟(jì)和社會(huì)效益。要把握好汽車智能化發(fā)展的新機(jī)遇,系統(tǒng)研究、精心規(guī)劃、超前部署。鼓勵(lì)以企業(yè)為主體的產(chǎn)學(xué)研用協(xié)同創(chuàng)新,大膽探索,穩(wěn)步推進(jìn),努力占據(jù)自動(dòng)駕駛技術(shù)的競(jìng)爭(zhēng)制高點(diǎn)。要?jiǎng)訂T各方力量,凝心聚力,真抓實(shí)干,發(fā)揮自身優(yōu)勢(shì),加強(qiáng)國(guó)際合作,補(bǔ)齊技術(shù)短板,建設(shè)更加良好的產(chǎn)業(yè)創(chuàng)新生態(tài),推動(dòng)我國(guó)汽車產(chǎn)業(yè)邁向中高端,為實(shí)現(xiàn)經(jīng)濟(jì)高質(zhì)量發(fā)展做出新的貢獻(xiàn)。

文章來源:新能源汽車新聞網(wǎng)